Африка является домом для 1,2 миллиарда людей и то, что было описано как крупнейший в мире торговый район — Африканская континентальной зона свободной торговли (African Continental Free Trade Area). Африка прокладывает новый путь к стимулированию развития и доступ к финансовым услугам будет играть важную роль в ее экономическом росте. Необходимость создания усовершенствованных систем для сокращения, если не смягчения бедности, еще более усугубляется, если учесть, что 416 миллионов африканцев живут в крайней бедности и доступ к финансовым услугам лежит в основе решения.

В обзоре влияния финансовой доступности на экономический рост Всемирный банк (World Bank) утверждает, что «такие услуги должны предоставляться потребителю ответственно и безопасно, а поставщику — устойчиво». Правильно построенная финансовая доступность может способствовать сокращению бедности и неравенства, помогая малоимущим группам воспользоваться возможностями, которые в противном случае были бы недоступны.

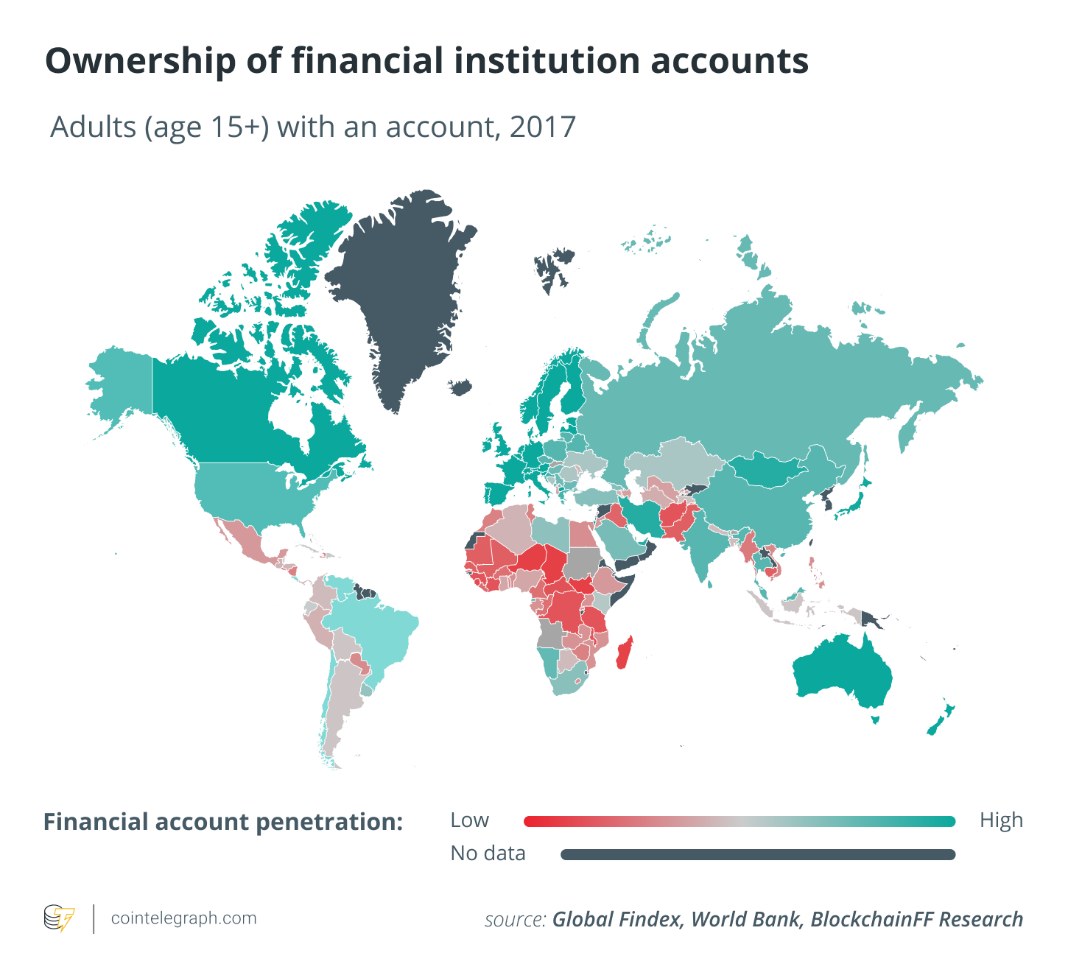

Инновации в сфере финансовых услуг с течением времени расширили доступ к финансовым услугам во всем мире и повысили их уровень. Традиционно они выражались в увеличении числа банков и других финансовых учреждений, сокращении объема банковских услуг и развитии микрофинансирования, микрокредитования, микросбережения, микрострахования и других подобных услуг. Несмотря на это расширение, такие регионы, как Африка, отстают в доступе к финансовым услугам, что имеет последствия для финансового посредничества, создания стоимости и, в конечном итоге, для экономического роста. Данные из глобальной базы данных по доступу к финансовым услугам за 2017 год показывают, что количество взрослых в Африке, имеющих банковские счета, намного ниже медианной отметки в 50%.

Обычная модель предоставления банковских и финансовых услуг не изменит динамики для Африки в обозримом будущем; однако новые технологии сделают это. Финтех должен быть контекстуализирован в рамках существующих социально-экономических конструкций, чтобы определить факторы, лежащие в основе их принятия и использования, что, в свою очередь, вынудит выдвинуть на передний план наиболее эффективные финтех-решения, способные поддержать повестку дня роста и развития континента.

Китайская модель для Африки

В последние 20 лет Китай предоставил образец, на основе которого Африка могла бы моделировать свои финтех-решения. Понимая важность кредитной и платежной инфраструктуры и создавая новые типы поставщиков финансовых услуг, таких как одноранговое кредитование, онлайн-микрокредитование и финансирование, а также потребительское финансирование, китайские политики осознали необходимость расширения доступа к финансовым услугам для сельских жителей.

Поэтому неудивительно, что новые цифровые финансовые продукты появились во многом благодаря сетевому эффекту: использованию онлайн-социальных сетей и платформ электронной коммерции. Эти сетевые бизнес-модели интегрировали финансовые услуги в существующие платформы, что в конечном итоге привело к тому, что миллионы китайцев вышли из ловушки бедности.

Китайский подход оказался успешным благодаря своей однородности — централизованное управление и планирование политики, которые, кстати, также выступают в качестве встречного ветра для дальнейшего распространения на потребителей услуг последней мили. Есть место для изучения больших данных и возможностей перекрестного субсидирования для достижения конечной цели всеобщего доступа к финансам.

Системы проникновения в Интернет и управления идентификацией — ключевые игровые компоненты в китайском опыте. Африка отстает в этом отношении: уровень проникновения Интернета ниже среднемирового (в настоящее время составляет 39%), а планирование политики и управление в ней фрагментированы из-за неоднородности политических систем.

Стоимость тарифных планов мобильной передачи данных является самой высокой на континенте по сравнению с другими регионами мира, при этом некоторые цены достигают почти 9% дохода людей. Например, в Зимбабве затраты на гигабайт данных в 289 раз превышали расходы Индии на конец 2017 года.

Высокий уровень неграмотности и сложности, связанные с использованием смартфонов, также влияют на их использование и в конечном итоге, на использование интернет-приложений. По оценкам Всемирного банка, доступ к электроэнергии на континенте составляет около 43%, и это имеет серьезные последствия для современной экономической деятельности, ограничивая внедрение технологий и использование Интернета.

Новые технологические решения

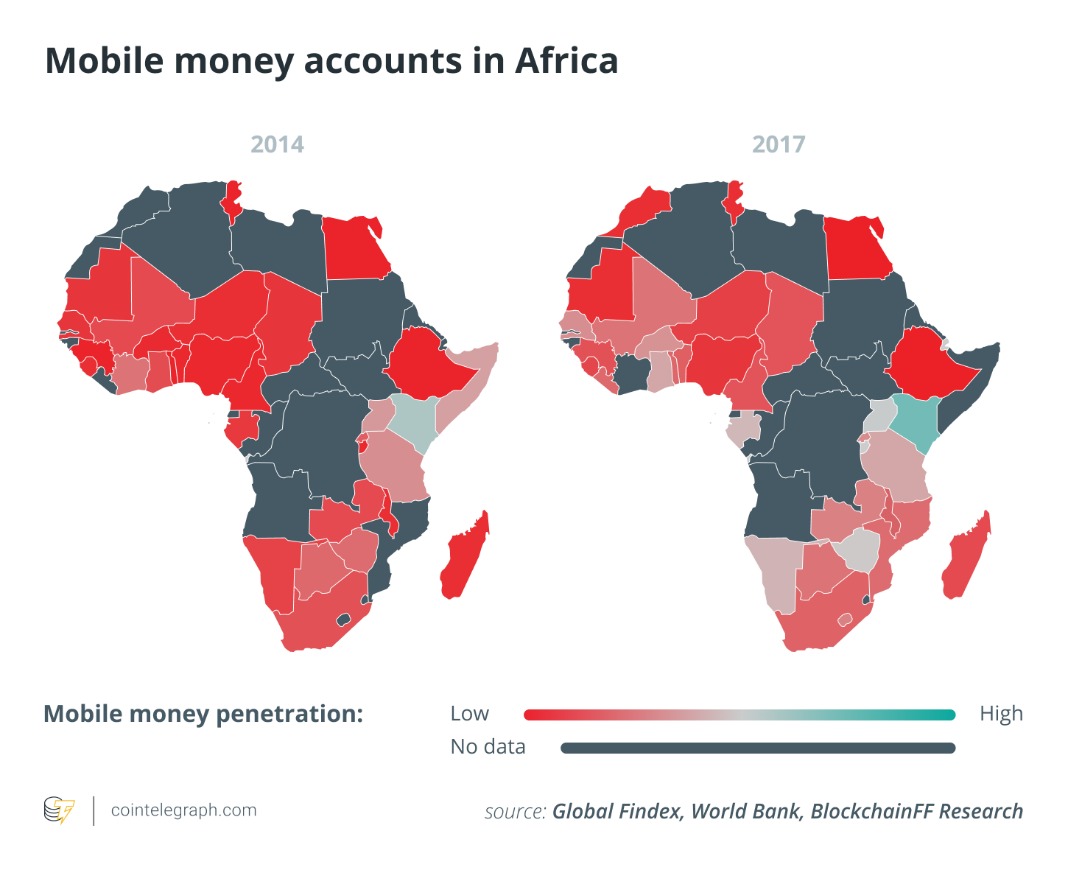

Именно здесь вступают в игру альтернативные технологии, такие как использование неструктурированных дополнительных служебных данных (Unstructured Supplementary Service Data) или USSD поставщиками телекоммуникационных услуг и системами распределенного реестра, как это видно в различных приложениях технологии блокчейн. Расширение службы мобильных денег такими участниками, как M-Pesa, MTN, Bharti Airtel, Orange и другими поставщиками услуг GSM в странах Африки к югу от Сахары, предоставило доступ к квитанциям, платежам и кредитам для экономических агентов, которые до сих пор не имели доступа к эти услуги от основного банковского дела. Эта уникальная услуга на самом базовом уровне позволяет владельцам мобильных телефонов получать и переводить средства с использованием систем на основе USSD для операторов мобильной связи. Функциональная совместимость услуги между сетевыми операторами в Гане, Нигерии и Кении, например.

Возможность работать без подключения к Интернету быстро расширяет использование услуг мобильных денег с возможностями предоставления производных услуг в виде займов, кредитов и страхования.

Финансовая доступность и гендерное неравенство

Системы мобильных денежных переводов также способствуют преодолению еще одного важного неравенства в доступе к финансовым услугам — гендерного. Социально-культурные особенности большинства стран континента оставили женщин без доступа к земле, земельной собственности и другим предметам идентификации, необходимым для соблюдения требований «Знай своего клиента» регулирующими органами финансового сектора и коммерческими банками.

По мере того, как все больше правительств на континенте делают системы биометрической идентификации обязательными и предоставляют доступный доступ к телекоммуникационным услугам, этот пробел может быть восполнен с возможностью для женщин-предпринимателей получать прибыль от услуг мобильных денег. Китай и Индия взяли на себя инициативу в этом отношении и Африка может рассмотреть возможность сокращения требований KYC, используя эту технологию для расширения доступа к финансовым услугам.

Другие финтех-решения, основанные на системах распределенных бухгалтерских книг, таких как блокчейн, также будут актуальны для Африки. После того, как мы истолкуем доступ к финансовым услугам или финансовую интеграцию как средство для достижения цели, совершенно необходимо будет учитывать соображения, касающиеся смарт-контрактов, без бремени сложной и бюрократической системы доверия, чтобы поддержать обширный неформальный сектор африканской экономики.

Такие инициативы, как использование платформ токенов безопасности для оцифровки африканской недвижимости, акций, товаров и изобразительного искусства, возглавляемые Африканским союзом (African Union) и Африканским банком развития (African Development Bank), станут основой для стимулирования внутриафриканской торговли — ключевого момента повестки дня для реализации континентальные зоны свободной торговли, учитывая их безграничные особенности.

Есть ли спрос на инновации?

В 2019 году Нигерия, например, заняла первое место в мире по поиску биткойнов в Google ( BTC ), при этом аналогичные тенденции наблюдались в Гане, Кении и Южной Африке. По мере роста проникновения интернета на юном континенте (по данным ООН, почти три четверти населения Африки моложе 35 лет ), эти услуги должны стать повсеместными и уравнять правила игры для возможностей и процветания для всех африканцев.

Благодаря тому, что молодые предприниматели находят мосты между традиционными производственно-сбытовыми цепочками африканской экономики и подключают инновационные финтех-решения для получения прибыли, при условии создания правильной среды, Африка увидит не только расширение доступа к финансовым услугам, но и инклюзивный дизайн, который, возможно, возглавит мир в решениях, не связанных с Интернетом, для решения проблем экономического развития и роста.

и как он работает")

и как она работает")

и как она работает")